Giriş

Korsan taksi, herhangi bir resmi izin veya taksi plakası olmadan, şahsi araçlarla yolcu taşımacılığı yapılması anlamına gelir. İstanbul gibi mega kentlerde, yüksek taksi talebi ve plaka sınırlamaları nedeniyle bazı sürücüler bu yasa dışı faaliyete yönelmektedir. Ancak korsan taksi işletmek yasal değildir ve ağır yaptırımlara tabidir. 2025 yılı itibarıyla korsan taksi yakalanma cezası yaklaşık 35.000 TL idari para cezası ve aracın 60 gün trafikten men edilmesini içerir; bir yıl içinde ikinci kez yakalanmanın cezası ise yaklaşık 70.000 TL’ye çıkmaktadıroner.av.tr. Mevcut cezalar bile sürücüler için caydırıcı bulunmamış, birçok sürücü cezasını ödeyerek faaliyete devam etmiş ve bu durum korsan taşımacılığı cazip kılmıştırbigpara.hurriyet.com.tr. Bu makalede, İstanbul’da korsan taksi faaliyeti yürüten bir sürücünün 2025 yılı itibarıyla ekonomik durumunu, farklı araç türlerine göre analiz ediyoruz. Amaç, yüksek cezai risklere rağmen bu faaliyetin maddi açıdan neden cazip görülebildiğini sayısal verilerle ortaya koymaktır.

Varsayımlar ve Yöntem

Bu analizde, bir korsan taksi sürücüsünün gelir ve gider kalemleri için aşağıdaki varsayımlar kullanılmıştır:

- Gelir/Kazanç: Yolculardan alınan ücret kilometre başına 20 TL’dir. Sürücü, günde ortalama 300 km yolcu taşımakta, ayrıca yolcuya ulaşmak için 60 km boş yol kat etmektedir. Böylece günde toplam 360 km yol yapmaktadır.

- Yakıt Maliyeti: Araç tipine bağlı olarak kilometre başına yakıt/enerji maliyetleri:

- Dizel araç: 3,0 TL/km

- Benzinli araç: 4,0 TL/km

- Elektrikli araç (DC hızlı şarj): 1,5 TL/km

- Elektrikli araç (AC normal şarj): 0,8 TL/km

- Elektrikli araç (evde şarj): 0,35 TL/km

Not: Elektrikli araç için evde şarj, maliyet açısından en avantajlı seçenektirsigortam.net. Kamu istasyonlarında AC şarj maliyeti daha yüksek, DC hızlı şarj ise en yüksek seviyededir; örneğin iş yeri veya kamu istasyonlarında 100 km’de yaklaşık 86–162 TL enerji maliyeti oluşabilirken, evde şarj ile 100 km maliyeti 37–56 TL seviyesine düşebilmektedirsigortam.net. Bu da kilometre başına elektrik maliyetinin evde yaklaşık 0,37 TL gibi çok düşük seviyelerde olabileceğini göstermektedir.

- Bakım ve Operasyonel Giderler: Yakıt harici günlük harcamalar (araç bakımı, yağ ve filtre değişimleri, lastik aşınması, temizlik, amortisman payı dışında kalan diğer masraflar, vb.) günlük ortalama 350 TL olarak alınmıştır. Bu tutar, aracın çalıştığı her gün için geçerli bir ortalama giderdir.

- Sigorta Giderleri: Zorunlu trafik sigortası ve kasko sigortası yıllık toplam 27.000 TL tutmaktadır (trafik sigortası 12.000 TL, kasko 15.000 TL).

- Amortisman (Yıpranma Payı): Araç yıpranma payı, yüksek kilometreli kullanım göz önüne alınarak km başına 1,5 TL varsayılmıştır. Bu, araç değer kaybı ve büyük bakım/parça değişimi maliyetlerini temsil eden bir amortisman ücretidir.

- Cezai Risk: Varsayılan senaryoda sürücü yılda bir kez yakalanmakta ve 35.000 TL ceza ödemektedir. Her yakalanmada aracın 60 gün trafikten men edilmesi nedeniyle yılda 60 gün çalışılamadığı varsayılmıştır. İkinci kez yakalanma durumunda cezanın 70.000 TL olacağı ve yeniden 60 gün men cezası geleceği (toplam 120 gün kayıp) bilgisi not edilmiştir, ancak analizde bir kez yakalanma temel alınmıştır.

Yukarıdaki varsayımlarla, farklı araç tipleri için yıllık gelir, gider ve net kazanç hesaplanacaktır. Çalışma gün sayısı, ceza nedeniyle yılın 60 günü çalışılamadığı için 305 gün olarak alınmıştır (365 – 60). Tüm hesaplamalar TL cinsindendir ve 2025 yılı İstanbul koşulları gözetilerek yapılmıştır.

Yıllık Gelir Hesaplaması

Korsan taksi sürücüsünün yıllık brüt geliri, yolcu taşıdığı mesafeye dayanarak hesaplanır. Günlük 300 km’lik yolcu taşıma mesafesi üzerinden, kilometre başına 20 TL ücret ile günde 6.000 TL gelir elde edilmektedir. Teorik olarak yılın 365 günü çalışılabilse, brüt yıllık gelir:

- Brüt Gelir = 20 TL/km × 300 km/gün × 365 gün = 2.190.000 TL

olarak hesaplanır. Ancak, gerçekte yılda 60 gün aracın bağlanacağı (çalışılamayacağı) varsayıldığı için, bu dönemde kaybedilen kazanç da göz önüne alınmalıdır. 60 günlük ceza süresinde çalışılamayan günlerin kayıp geliri yaklaşık 360.000 TL’dir (günlük 6.000 TL kazanç × 60 gün). Bu tutar, aşağıda gider kalemleri içinde ayrıca değerlendirilecektir. Sonuç olarak, sürücünün ceza nedeniyle fiilen çalışabildiği gün sayısı yaklaşık 305 gün olup fiili gelir potansiyeli buna göre düşecektir.

Yıllık Gider Kalemleri ve Analizi

Korsan taksi sürücüsünün faaliyetinden elde ettiği gelire karşılık önemli operasyonel maliyetleri ve riskleri bulunmaktadır. Başlıca yıllık gider kalemleri aşağıda incelenmiştir:

- Yakıt/Enerji Maliyeti: Araç tipine göre büyük farklılık gösteren en önemli değişken maliyet kalemidir. Sürücü, çalışabildiği 305 günde toplam yaklaşık 109.800 km yol katetmektedir (günlük 360 km × 305 gün). Bu mesafe karşılığı yakıt veya elektrik tüketim maliyeti, kullanılan araç tipine bağlı olarak yılda yüz binlerce lira tutabilmektedir. Örneğin, dizel bir araç için yıllık yakıt gideri: 109.800 km × 3,0 TL/km ≈ 329.400 TL tutarken, benzinli bir araçta 4,0 TL/km birim maliyetle bu rakam 439.200 TL’ye çıkmaktadır. Elektrikli araçlar ise enerji maliyeti açısından çok daha avantajlıdır: Yılda 109.800 km için evde şarj edilen bir elektrikli aracın enerji gideri yalnızca ~38.430 TL seviyesindedir. Halka açık DC hızlı şarj kullanıldığında aynı mesafe için yaklaşık 164.700 TL maliyet, AC normal şarj istasyonu kullanılırsa 87.840 TL maliyet oluşmaktadır. Görüldüğü üzere, elektrikli araçlar yakıtlı araçlara göre çok daha hesaplı ve avantajlı enerji tüketimine sahiptirsigortam.netsigortam.net. Yakıt maliyetlerindeki bu fark, net kazanç üzerinde belirleyici bir etkiye sahiptir.

- Bakım ve Günlük Operasyon Giderleri: Araç, yoğun kullanım nedeniyle sık bakıma ihtiyaç duyar. Yağ ve filtre değişimleri, lastik yenilemeleri, fren balatası gibi sarf malzemeleri, araç temizliği ve benzeri operasyonel giderler günlük bazda önemli bir tutar oluşturur. Analizde, yakıt dışı günlük harcamalar ortalama 350 TL/gün olarak alınmıştır. Yılda 305 çalışma gününe karşılık bu kalem yaklaşık 106.750 TL tutmaktadır. Bu gider kalemi, araç tipinden bağımsız olup tüm senaryolar için benzer kabul edilmiştir. Ancak pratikte elektrikli araçlar, daha az mekanik parça içermeleri nedeniyle bakım giderlerinde bir miktar tasarruf sağlayabilirler. Bu potansiyel avantaj, konservatif olması açısından hesaplamalara yansıtılmamış, tüm araçlar için aynı günlük bakım/operasyon gideri varsayılmıştır.

- Sigorta ve Kasko: Korsan taksi olarak kullanılacak aracın da yasal zorunluluk gereği trafik sigortası olmalıdır ve çoğunlukla kasko sigortası da yaptırılır. 2025 yılı için toplam sigorta maliyetleri (trafik + kasko) yıllık 27.000 TL düzeyinde ele alınmıştır. Bu tutar araç tipinden bağımsız, sabit yıllık giderdir.

- Amortisman (Yıpranma Payı): Yüksek kilometreli kullanım aracın ikinci el değerini düşürür ve araçta yıpranmaya bağlı parça değişimlerini gerektirir. Bu maliyet, hesaplamalarda kilometre başına 1,5 TL olarak varsayılmıştır. Yılda 109.800 km kullanım için amortisman/yıpranma maliyeti yaklaşık 164.700 TL tutmaktadır. Bu tutar, aracın değer kaybı ve büyük bakım (örneğin motor, batarya veya şanzıman gibi yüksek maliyetli parçaların aşınması) için bir pay ayırmayı ifade eder. Elektrikli araçların bakım giderleri genelde daha düşük olsa da batarya yenileme gibi yüksek bedelli kalemler de olabileceğinden, 1,5 TL/km genel bir ortalama değer olarak tüm araçlar için kullanılmıştır.

- Cezalar: Korsan taksi faaliyetinin en büyük risklerinden biri yakalanma durumudur. Analizde varsayılan yılda bir kez yakalanma durumunda, 35.000 TL idari para cezası ödeneceği kabul edilmiştir. Bu ceza, 2025 yılı güncel ceza miktarlarını yansıtmaktadıroner.av.tr. Ceza, doğrudan yıllık gider hanesine eklenir. Sürücü ceza ödememek için yakalanmamaya çalışsa da İstanbul koşullarında yılda bir yakalanma olasılığı yüksek görülmüştür. Ayrıca ceza anında araca iki ay el konulduğundan, bu dönemde gelir elde edilemez (aşağıda “iş kaybı” olarak ele alınmıştır). İkinci kez yakalanma durumunda ceza miktarının 70.000 TL‘ye çıkacağı ve yine araç bağlama cezası uygulanacağı bilinmektedir. Bu tür tekrar eden cezalar, kârlılığı ciddi ölçüde düşürür ve hatta faaliyetini sürdürmeyi imkânsız hale getirebilir. Nitekim yasa koyucular, bir yılda tekrar eden ihlallerde sürücü belgesinin 1 yıla kadar geri alınması gibi çok daha caydırıcı önlemleri gündeme almıştırbigpara.hurriyet.com.tr.

- Çalışılamayan Günlerde Kayıp Gelir: Ceza sonucu aracın trafikten men edildiği 60 gün, sürücünün çalışarak gelir elde edemediği dönemdir. Bu 2 aylık sürenin fırsat maliyeti oldukça yüksektir. Günlük ortalama 6.000 TL gelir kaybıyla, 60 günde toplam ~360.000 TL potansiyel kazanç yitirilmiş olur. Bu tutar, analizde gider kalemi olarak değerlendirilmektedir. Kayıp gelir, doğrudan bir nakit çıkışı olmamakla birlikte, yıllık kâr hedefini ciddi ölçüde azaltan önemli bir faktördür. (Not: Tablo 1’de toplam giderler hesabına bu kayıp dahil edilmiştir. Alternatif olarak, çalışılan gün sayısını 305 alıp brüt geliri düşürmek benzer sonuca ulaşacaktır. Burada şeffaflık açısından kayıp gelir ayrı bir kalem olarak gösterilmiştir.)

Araç Türlerine Göre Senaryo Sonuçları

Yukarıdaki gelir ve gider kalemleri göz önüne alındığında, farklı araç türleri için yıllık brüt kazanç, toplam gider ve net kazanç değerleri aşağıdaki gibi hesaplanmıştır (Varsayılan senaryoya göre: yılda bir ceza ve 60 gün iş kaybı ile):

Tablo 1: Araç tipine göre yıllık brüt gelir, giderler ve net kazanç karşılaştırması (2025, İstanbul)

| Dizel | Benzinli | Elektrik (DC) | Elektrik (AC) | Elektrik (Ev) | |

|---|---|---|---|---|---|

| Yıllık Brüt Kazanç (TL) | 2.190.000 | 2.190.000 | 2.190.000 | 2.190.000 | 2.190.000 |

| Yıllık Toplam Gider (TL) | 1.022.850 | 1.132.650 | 858.150 | 781.290 | 731.880 |

| Net Yıllık Kazanç (TL) | 1.167.150 | 1.057.350 | 1.331.850 | 1.408.710 | 1.458.120 |

Yukarıdaki Tablo 1 incelendiğinde, brüt gelir tüm senaryolarda aynı olmasına karşın toplam giderlerin araç tipine göre büyük farklılık gösterdiği görülmektedir. Benzinli araç, en yüksek yakıt maliyeti nedeniyle yıllık gideri en fazla olan senaryodur; bu yüzden net kazancı en düşük, yaklaşık 1,06 milyon TL seviyesindedir. Dizel araç, yakıt maliyeti bir miktar daha düşük olduğu için benzinliye kıyasla daha iyi performans göstermekte ve net kazancı ~1,17 milyon TL olmaktadır. Elektrikli araçlar ise yakıt/enerji giderlerini dramatik biçimde düşürdüklerinden çok daha yüksek net kazanç potansiyeli sunmaktadır. Örneğin evde şarj edilebilen bir elektrikli araç ile net kazanç yaklaşık 1,46 milyon TL seviyesine çıkmaktadır ki bu, benzinli araca kıyasla yılda yaklaşık 400.000 TL (yaklaşık %38) daha fazla kazanç demektir.

Şekil 1: Farklı araç tiplerinde net yıllık kazançların karşılaştırılması (2025 yılı senaryosu). Elektrikli araç senaryolarında yakıt maliyetinin düşük olması sayesinde net kazancın belirgin şekilde daha yüksek olduğu görülmektedir. Özellikle evden şarj edilen elektrikli araç, en yüksek net geliri sağlamaktadır. Benzinli araç ise yüksek yakıt gideri nedeniyle en düşük net gelire sahiptir. Tüm senaryolarda, ağır ceza ve iş kaybı maliyetlerine rağmen korsan taksi faaliyeti yıllık bazda 1 milyon TL üzerinde kazanç bırakmaktadır.

Grafikte (Şekil 1) de görüldüğü gibi, yakıt türü ve maliyet yapısı net kazanç üzerinde doğrudan etkili olmaktadır. Elektrikli araç kullanımı, operasyon giderlerini ciddi oranda azaltarak korsan taksi sürücüsüne diğer senaryolara göre %10-40 aralığında daha yüksek kar marjı sağlamaktadır. Net kar marjı (net kazanç/brüt kazanç) benzinli araçta %48 düzeyinde kalırken, evde şarjlı elektrikli araçta yaklaşık %66’ya çıkmaktadır. Bu, elektrikli araçla aynı mesafede çok daha düşük “yakıt” harcaması yapılmasından kaynaklanmaktadır. Diğer yandan, ceza ve çalışılamayan gün kaynaklı kayıplar tüm senaryolarda önemli bir gider kalemi olduğundan, yakıt maliyeti ne kadar düşerse düşsün kazancın %34-52’si çeşitli giderlere gitmektedir.

Sonuç ve Değerlendirme

2025 yılı İstanbul koşullarında yapılan bu ekonomik analiz, korsan taksi taşımacılığı yapan bir sürücünün risklere rağmen neden bu faaliyeti sürdürmek isteyebileceğini ortaya koymaktadır. Tablodaki senaryolar, yıllık net kazancın 1 ila 1,46 milyon TL arasında değişebildiğini göstermektedir. En kötü senaryoda (benzinli araçla), yüksek yakıt fiyatları net geliri azaltmakta olsa da yıllık kazanç halen 1 milyon TL’nin üzerindedir. En iyi senaryoda (evden şarjlı elektrikli araçla), yakıt giderlerinin asgari seviyeye inmesi sayesinde net kazanç ~1,46 milyon TL gibi oldukça yüksek bir düzeye ulaşmaktadır. Bu rakamlar, resmi taksi plakası olmadan çalışan bir sürücünün, yakalanıp ceza ödemeyi göze alsa bile, finansal olarak önemli getiriler elde edebildiğini göstermektedir. Nitekim mevcut durumda kesilen para cezalarının birçok sürücü tarafından işin bir maliyeti olarak kabullenildiği ve cezayı ödeyip faaliyete devam edildiği bilinmektedirbigpara.hurriyet.com.tr.

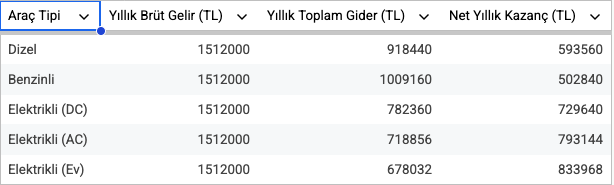

Yukarıdaki tabloda, haftada bir gün istirahat ayrılan senaryoya göre (yılda 312 gün çalışıp 60 gün ceza nedeniyle çalışamama sonucu toplam 252 gün aktif mesai ile) 2025 yılı İstanbul şartlarında korsan taksi taşımacılığı yapan bir sürücünün araç tipine göre yıllık kazanç değerlendirmesi yer almaktadır.

Öne çıkan bulgular:

- Elektrikli araç (evden şarj) kullanan sürücüler, yıllık yaklaşık 834.000 TL net kazanç ile en avantajlı konumdadır.

- Elektrikli (AC ve DC şarj) kullananlar da net 729.000–793.000 TL arasında kazanç sağlamaktadır.

- Dizel araç kullanıcıları, yaklaşık 594.000 TL net kazançla ortalama düzeyde kalırken,

- Benzinli araçlar, yüksek yakıt maliyeti nedeniyle yıllık yaklaşık 503.000 TL ile en düşük net kazancı sağlamaktadır.

Bu güncellenmiş senaryo, sürücünün haftalık dinlenme gününü de hesaba katarak daha gerçekçi ve sürdürülebilir bir kazanç modeli sunmaktadır. İstirahat günüyle birlikte çalışma süresinde azalma olsa da yıllık gelirler halen ciddi düzeydedir.

Öte yandan, bu getirilerin çok ciddi riskler barındırdığı unutulmamalıdır. Analizde yılda bir kez yakalanma varsayılmıştır. Eğer sürücü aynı yıl içinde ikinci kez yakalanırsa, ceza tutarı 70.000 TL’ye çıkacak ve araç yılın toplam dört ayı (120 gün) bağlanacaktır. Bu durumda yıllık net kazanç, örneğin dizel araç senaryosu için kabaca yarı yarıya düşerek ~600 bin TL seviyesine inerken, benzinli araçla çalışmak neredeyse kârsız hale gelebilir. Ayrıca 2025 itibarıyla kanun yapıcılar, mevcut caydırıcı olmayan yaptırımları sertleştirmeye hazırlanmaktadır. Yeni düzenlemelerin yasalaşması halinde, korsan taşımacılık yapanların ehliyetlerine ilk yakalanmada 6 ay, tekrarda 1 yıla kadar el konulması gibi yaptırımlar devreye girebilecektirbigpara.hurriyet.com.tr. Böyle bir durumda, yakalanan sürücü uzun süre araç kullanamayacağı için fiilen bu işi sürdürme imkânı kalmayacaktır. Bu potansiyel yasal değişiklikler, tabloda kârlı görünen korsan taksi işletmeciliğinin sürdürülebilirliğini ciddi şekilde azaltacaktır.

Sonuç olarak, 2025 yılı verilerine göre İstanbul’da korsan taksi sürücülüğü, yakıt giderlerinin optimize edilmesiyle (tercihen elektrikli araç kullanarak) yılda milyon TL mertebesinde gelir getiren bir faaliyet olarak görünmektedir. Ancak bu gelir, yüksek risk altında kazanılmaktadır. Yakıt maliyetleri, araç tercihiyle kontrol edilebilse de yasal risk faktörü kontrol edilemez ve gerçekleştiğinde (cezalar, araç bağlanması, olası ehliyet iptali) kazancı dramatik biçimde düşürebilir. Kurumlar ve düzenleyiciler açısından bakıldığında, mevcut ekonomik denklemin korsan taksiyi sürücüler için cazip kıldığı ortadadır. Bu nedenle, yasal taksi piyasasını korumak ve yolcu güvenliğini sağlamak adına cezai yaptırımların artırılması ve sıkı denetim büyük önem taşımaktadır. Sürücüler açısından ise, kısa vadede yüksek kazanç uğruna uzun vadeli daha büyük kayıplar riske atılmaktadır. Bu analiz, korsan taksi faaliyetinin finansal cazibesini rakamlarla ortaya koyarken, aynı zamanda sürdürülebilir ve yasal bir gelir modeli olmadığını da göstermektedir.

Kaynaklar